股票配资条件严了,2026年杠杆率大降,历史踩踏难重演

作者:股票配资门户

平台:股票配资门户

更新:2026-06-21 15:12:54

阅读:0

<{股票配资门户}>股票配资条件严了,2026年杠杆率大降,历史踩踏难重演

2026年6月科创50单周跌近5%,市场马上想起了2015年6月——那一次,上证指数从5178点一个月暴跌超40%,创业板指腰斩,场外配资爆仓的散户不计其数。但这一次,真的会重演吗?

主要A股指数单日普遍下跌,跌幅超1%

2015年的剧本,为何这次写不出来

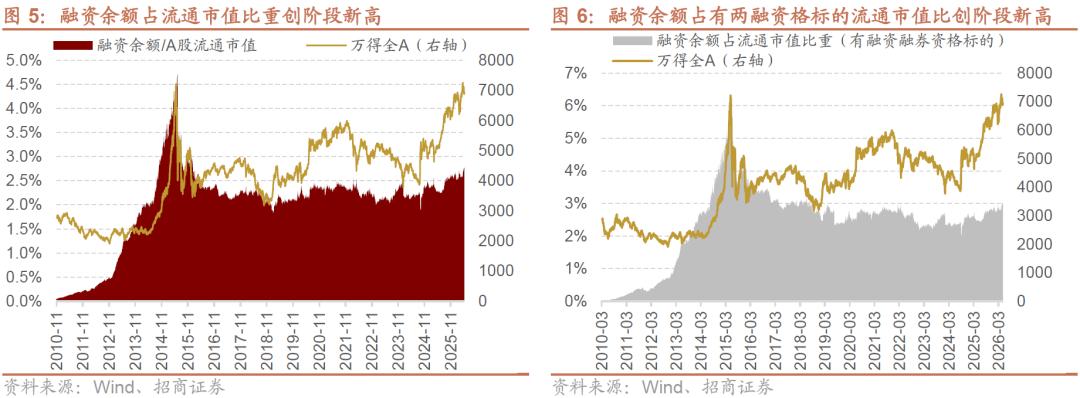

先看最关键的杠杆。2015年6月,两融余额占流通市值3.89%,场外还有1.7-2万亿不受监管的高杠杆配资,普遍3-10倍杠杆股票配资条件,平仓线设在10%-15%。一旦市场下跌,多米诺骨牌式强平直接引爆踩踏。

当下呢?截至6月5日,两融余额占流通市值仅2.78%,全市场平均担保比例高达287%。监管从2026年1月就把融资保证金比例从80%提至100%,场内最高杠杆仅1倍。场外配资存量不足千亿,完全无法与2015年数万亿的规模相提并论。

融资余额占A股流通市值比例走势

从杠杆这个维度看,系统性平仓风险的天花板压得死死的。

再看估值结构。2015年是全市场普涨泡沫股票配资条件严了,2026年杠杆率大降,历史踩踏难重演,创业板PE最高触及150倍,全市场市盈率22.97倍,几乎所有板块都贵。现在呢?

科创50PE确实高达157.8倍股票配资条件严了,2026年杠杆率大降,历史踩踏难重演,处于历史90%分位,但传统板块大面积处于历史低位——沪深300静态PE仅14.39倍,接近2008年1664点底部;非银金融PE历史分位低至0.13%。没有全面泡沫,哪来的全面崩盘?

申万一级行业指数估值及历史分位

产业底色也不一样:70%利润增速 vs 纯概念炒作

2015年的“互联网+”行情,绝大多数公司没有真利润。乐视、暴风——估值百倍,财报靠画饼。2026年的AI半导体,一季报计算机和电子行业净利润同比分别增长了121%和73%,科创50指数2026年预期净利润增速可达170%。

高估值背后有产业趋势和业绩兑现支撑,这和2015年靠杠杆吹起来的泡泡有本质区别。

当然,相似之处也有:交易拥挤度、情绪过热、短期获利盘集中兑现——这些是每一轮结构性行情走到极致的必然特征。但差异点才是决定结局的关键。2015年的致命变量是没有基本面、杠杆失控;2026年的缓冲垫是产业真实盈利、杠杆受控、低估值板块大面积托底。

散户具体怎么调仓,看这张分层策略

面对震荡,恐慌清仓和满仓死扛都是错误。上交所数据揭示,单只股票仓位超60%的账户,年度亏损概率高达89%;日均交易超1次的散户,长期盈利占比不足7%。调仓的核心不是预测涨跌,而是用仓位结构对冲波动。

三大策略分层:

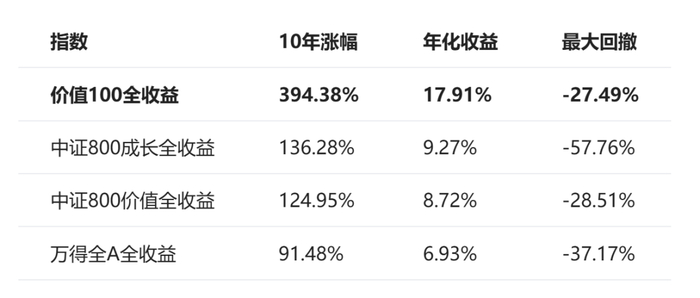

多类指数近10年涨幅、收益及回撤数据

核心纪律:指数4050点为短期支撑位,可设5%-8%止损线;单只股票仓位不超过30%;避免使用任何场外高杠杆。

历史不会重演,但规律会反复浮现

2015年股灾的教训是:杠杆失控 + 全市场泡沫 + 基本面空心化 = 系统性风险。当前这三个条件无一具备。头部券商最新共识是6-7月A股处于结构性拉锯震荡,沪指核心区间3800-4300点股票配资条件,调整结束后仍将重启上行。

监管层也在主动维稳——基金业协会发布公募风格漂移新规,央行维持流动性合理宽松,6月15日开展6000亿元买断式逆回购。

历史告诉我们什么是有可能的——杠杆受控制的结构性调整,通常不会演变成系统性危机。历史不告诉我们什么是必然的——海外货币政策、地缘扰动等外部变量仍然存在。所以,与其纠结“这次是不是股灾”,不如回到常识:用仓位纪律管理不确定性,而不是用恐慌情绪做决策。

文章为作者独立观点,不代表股票配资门户观点